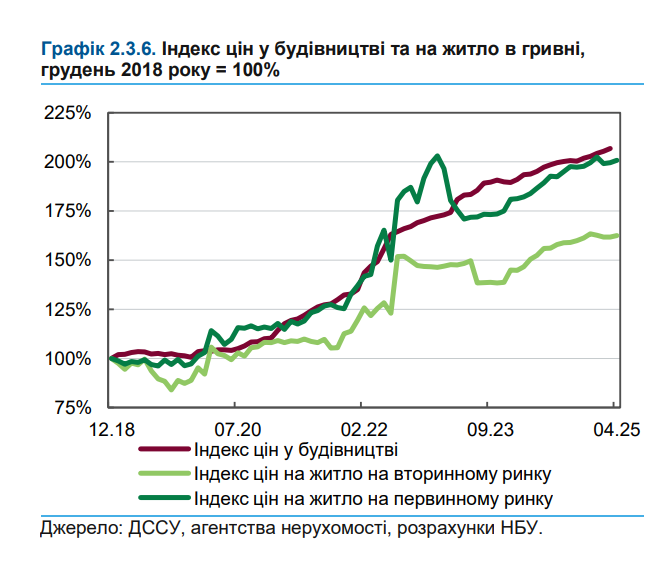

Ціни на житло на вторинному ринку нерухомості в Україні з початку 2025 року продемонстрували стабільність, а в деяких містах навіть зафіксовані ознаки зниження вартості. Зокрема, в Києві та Львові спостерігається тенденція до зменшення цін на квартири.

Дані тенденції відображені в “Звіті про фінансову стабільність” Національного банку України, який містить детальний аналіз ситуації на ринку нерухомості.

Експерти НБУ зазначають цікавий парадокс: незважаючи на зростання цін у рекламних оголошеннях про продаж житла, фактичні угоди не підтверджують таку динаміку. На даний момент відсутнє фундаментальне тиснення на ціноутворення в сфері нерухомості.

Стабілізації цін сприяли кілька ключових факторів. По-перше, протягом минулого року значно сповільнився ріст собівартості будівельних робіт, що раніше створювало додатковий тиск на вартість квадратного метра житла.

Укріплення курсу гривні стосовно долара США також мало стримуючий вплив на ціни нерухомості, враховуючи традиційну практику вираження вартості житла в американській валюті. Результатом стала переважна стабілізація цін за квадратний метр житлової площі, а в окремих регіонах – навіть їх зниження.

Аналогічна ситуація спостерігається на первинному ринку нерухомості, де ціни також зупинили свій ріст навіть у регіонах з найвищим попитом на нове житло.

Динаміка орендних ставок

Контрастно виглядає ситуація з орендними ставками, які продемонстрували значний ріст, особливо помітний у столиці. Потреба населення в комфортному житлі не завжди супроводжується фінансовими можливостями для його придбання, що стимулює попит на оренду та, відповідно, ріст орендних ставок.

Ця тенденція створює сприятливі умови для потенційних покупців житла. Співвідношення цін покупки до орендних ставок у Києві опустилося нижче довгострокового середнього значення і значно нижче показників початку повномасштабного військового вторгнення, склавши 9 разів.

Співвідношення вартості стандартної квартири до доходів домогосподарств перебуває на рівні історичних мінімумів, що також свідчить про відносну доступність житла для покупців. Однак невизначеність ситуації з безпекою нівелює ринкові стимули і продовжує стримувати покупецький попит.

Стан іпотечного кредитування

Іпотечне кредитування поки не стало рушійною силою попиту на ринку нерухомості України. Частка угод з придбання житла з використанням іпотечних кредитів коливається в межах 2-3%, що нижче рівня 2021 року. Переважна більшість кредитів – близько 95% – надається в рамках державної програми «еОселя», що фактично означає відсутність ринкової іпотеки.

Кількість нових іпотечних кредитів помітно скоротилася. Груднева кібератака суттєво ускладнила процедуру реєстрації прав власності на нерухомість, що призвело до тимчасової зупинки кредитування до кінця січня.

Попри накопичений відкладений попит, середньомісячні обсяги нових іпотечних кредитів у першому півріччі 2025 року виявилися на чверть меншими порівняно з другим півріччям 2024 року.

Введене в минулому році обмеження віку житла, яке може фінансуватися програмою «еОселя», звузило коло доступних для кредитування об’єктів. Це призвело до збільшення частки первинного ринку в структурі іпотечних кредитів через скорочення фінансування покупки більш старого житла.

Змінювалася і структура кредитних видатків: частка кредитів на поліпшення житлових умов, доступних всьому населення під 7% річних, за рік зросла з 25% до майже 40% від усіх нових видаткових. Крім того, обсяг ліквідних коштів «Укрфінжитла» не дозволяє більш активно нарощувати кредитний портфель.

Ринок новобудов

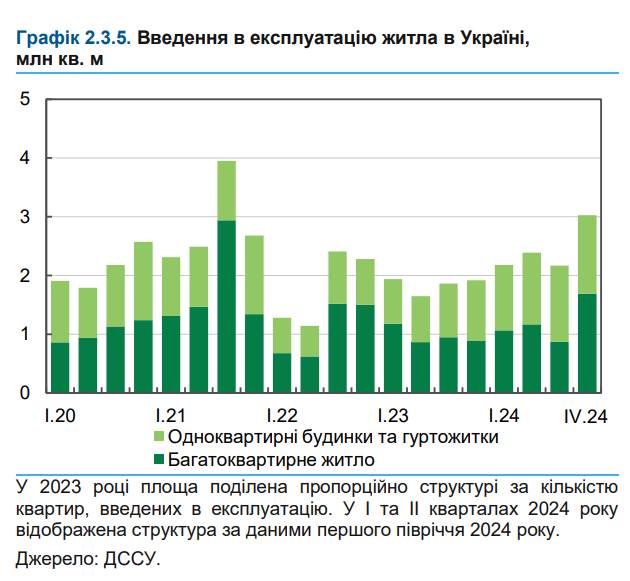

У 2024 році площа введеного в експлуатацію житла збільшилася на третину. Переважно це відбувалося за рахунок завершення будівництва об’єктів, розпочатих ще до повномасштабного вторгнення. Будівництво на інших об’єктах триває вже близько чотирьох років дуже повільними темпами.

Тим не менш, введені в експлуатацію площі за 2024 рік все ще на 15% менші показників довоєнного 2021 року. Завершення будівництва не призводить до фактичного збільшення пропозиції на первинному ринку, оскільки кількість житлових комплексів, де розпочалися продажі, приблизно дорівнює кількості тих, де продажі завершилися.

У першому кварталі 2025 року найбільш активно виставлялися на продаж об’єкти в столичному регіоні та західних областях України. Нове будівництво також переважно розпочинається в західних регіонах країни.

Для довідки: курс долара залишається стабільним в Україні з лютого на рівні близько