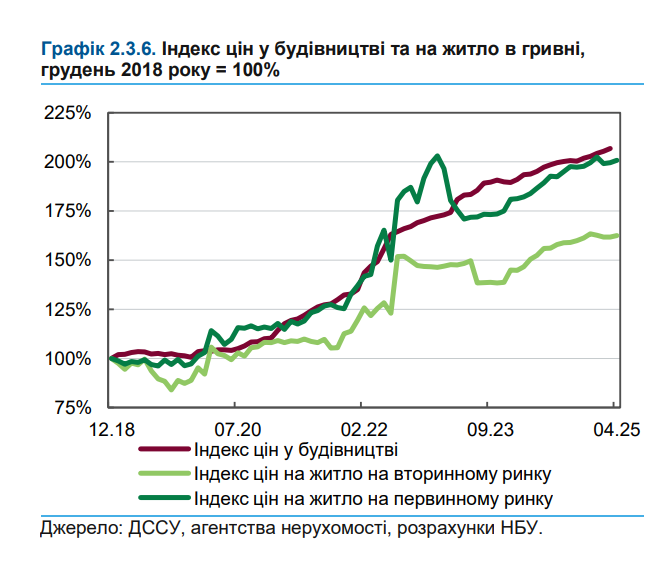

Цены на жилье на вторичном рынке недвижимости в Украине с начала 2025 года продемонстрировали стабильность, а в некоторых городах даже зафиксированы признаки снижения стоимости. В частности, в Киеве и Львове наблюдается тенденция к уменьшению цен на квартиры.

Данные тенденции отражены в «Отчете о финансовой стабильности» Национального банка Украины, который содержит детальный анализ ситуации на рынке недвижимости.

Эксперты НБУ отмечают интересный парадокс: несмотря на рост цен в рекламных объявлениях о продаже жилья, фактические сделки не подтверждают подобную динамику. На данный момент отсутствует фундаментальное давление на ценообразование в сфере недвижимости.

Стабилизации цен способствовали несколько ключевых факторов. Во-первых, в течение прошлого года значительно замедлился рост себестоимости строительных работ, что ранее создавало дополнительное давление на стоимость квадратного метра жилья.

Укрепление курса гривны относительно доллара США также оказало сдерживающее влияние на цены недвижимости, учитывая традиционную практику выражения стоимости жилья в американской валюте. Результатом стала преимущественная стабилизация цен за квадратный метр жилплощади, а в отдельных регионах – даже их снижение.

Аналогичная ситуация наблюдается на первичном рынке недвижимости, где цены также остановили свой рост даже в регионах с наиболее высоким спросом на новое жилье.

Динамика арендных ставок

Контрастно выглядит ситуация с арендными ставками, которые продемонстрировали значительный рост, особенно заметный в столице. Потребность населения в комфортном жилье не всегда сопровождается финансовыми возможностями для его приобретения, что стимулирует спрос на аренду и, соответственно, рост арендных ставок.

Данная тенденция создает благоприятные условия для потенциальных покупателей жилья. Соотношение цен покупки к арендным ставкам в Киеве опустилось ниже долгосрочного среднего значения и значительно ниже показателей начала полномасштабного военного вторжения, составив 9 раз.

Соотношение стоимости стандартной квартиры к доходам домохозяйств находится на уровне исторических минимумов, что также свидетельствует об относительной доступности жилья для покупателей. Однако неопределенность ситуации с безопасностью нивелирует рыночные стимулы и продолжает сдерживать покупательский спрос.

Состояние ипотечного кредитования

Ипотечное кредитование пока не стало движущей силой спроса на рынке недвижимости Украины. Доля сделок по приобретению жилья с использованием ипотечных кредитов колеблется в пределах 2-3%, что ниже уровня 2021 года. Подавляющее большинство кредитов – около 95% – предоставляется в рамках государственной программы «еОселя», что фактически означает отсутствие рыночной ипотеки.

Количество новых ипотечных кредитов заметно сократилось. Декабрьская кибератака существенно усложнила процедуру регистрации прав собственности на недвижимость, что привело к временной приостановке кредитования до конца января.

Несмотря на накопленный отложенный спрос, среднемесячные объемы новых ипотечных кредитов в первом полугодии 2025 года оказались на четверть меньше по сравнению со вторым полугодием 2024 года.

Введенное в прошлом году ограничение возраста жилья, которое может финансироваться программой «еОселя», сузило круг доступных для кредитования объектов. Это привело к увеличению доли первичного рынка в структуре ипотечных кредитов из-за сокращения финансирования покупки более старого жилья.

Изменилась и структура кредитных выдач: доля кредитов на улучшение жилищных условий, доступных всему населению под 7% годовых, за год выросла с 25% до почти 40% от всех новых выдач. Кроме того, объем ликвидных средств «Укрфинжитла» не позволяет более активно наращивать кредитный портфель.

Рынок новостроек

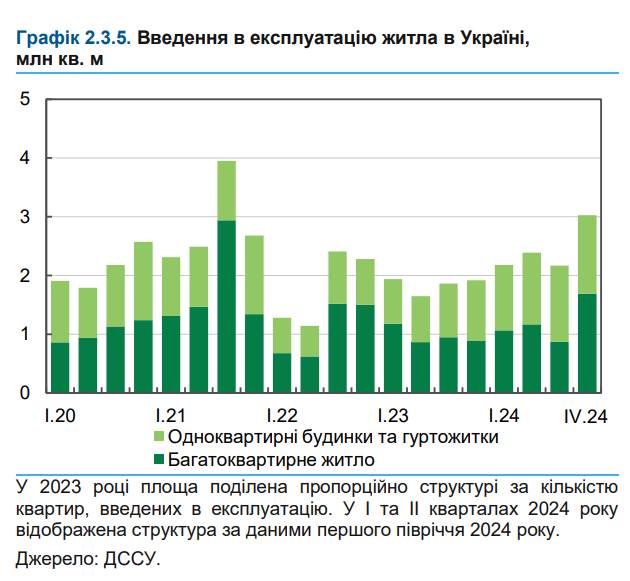

В 2024 году площадь введенного в эксплуатацию жилья увеличилась на треть. Преимущественно это происходило за счет завершения строительства объектов, начатых еще до полномасштабного вторжения. Строительство на остальных объектах продолжается уже около четырех лет крайне медленными темпами.

Тем не менее, введенные в эксплуатацию площади за 2024 год все еще на 15% меньше показателей довоенного 2021 года. Завершение строительства не приводит к фактическому увеличению предложения на первичном рынке, поскольку количество жилых комплексов, где начались продажи, примерно равно количеству тех, где продажи завершились.

В первом квартале 2025 года наиболее активно выставлялись на продажу объекты в столичном регионе и западных областях Украины. Новое строительство также преимущественно начинается в западных регионах страны.

Для справки: курс доллара остается стабильным в Украине с февраля на уровне около